- HESAP TETKİK KOMİSYONU Nedir, Ne İşe Yarar:

HESAP TETKİK KOMİSYONU bütün kooperatif ortaklarına tanınan denetim yetkisine işlerlik kazandırmak üzere, Kooperatifler Kanununda (*) yer verilen açık bir hükümle düzenlenmiştir.

Hesap tetkik komisyonu Genel Kurulun vereceği yetki ve görev kapsamında kooperatifin yönetim organının yaptığı işleri denetler, hesaplarını inceler, ortaklığın amacına, ortaklarına hak ve menfaatine aykırı işler varsa tespit eder, kooperatifin sermayesinin korunup korunmadığını denetler, hesaplarında şaibeli ve mevzuata aykırı hareketler varsa tespit eder, kooperatife zarar veren işlemleri , zararın nedenlerini, yöneticilerin kusurlarını inceler.

Durumu bir rapor halinde kayıt altına alarak kooperatif ortaklarına sunar.

- Yasal Dayanağı Nedir?

1163 Sayılı KOOPERATİFLER KANUNU’nda yer verilen düzenlemedir. Yasada iki maddede söz edilmektedir:

- Nasıl Kurulur? Kaç Kişiden Oluşur? Nitelikleri Nasıl Belirlenir?

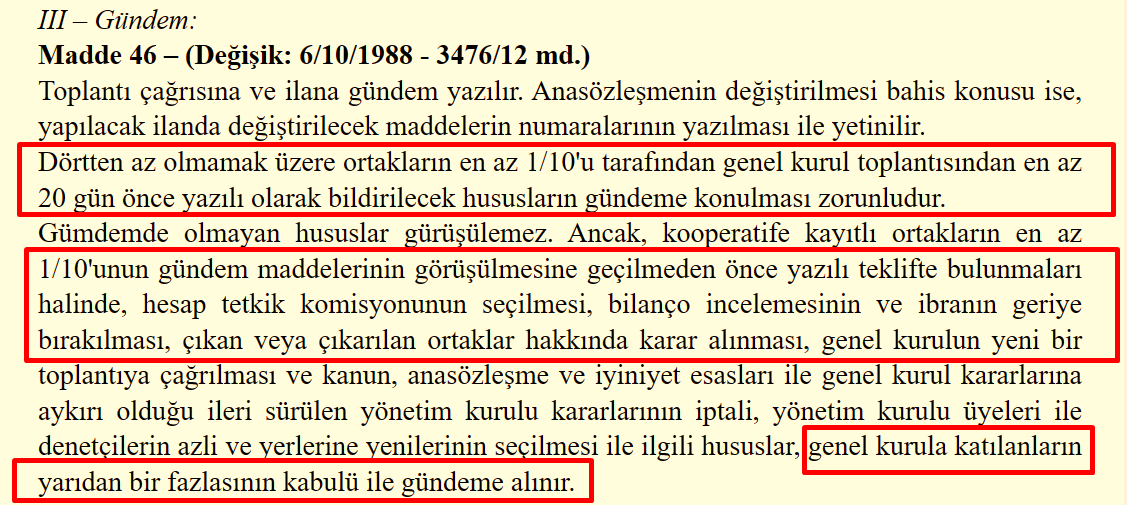

Komisyona seçilecek kişilerin kim olacağı, sayısı, nitelik ve uzmanlıkları, çalışma usulleri ile çalışma süresine ilişkin kararlar, ortak sıfatıyla kooperatif genel kuruluna katılan kişilerin takdiriyle ve (oylamaya katılan ortak sayısının yarısının bir fazlasının bu yönde oy kullanması şartıyla) belirlenir.

Bu oylamanın yapılabilmesi için en az 350 ortağın 12 Mayıs 2024 günü yapılacak genel kurul toplantısında gündeme ilişkin maddelerin görüşülmesine geçilmeden önce bu konuda gündeme madde eklenmesi için talepte bulunmaları gerekir.

Gündeme eklenen bu taleple ilgili konu çalışma raporu, bilanço ve gelir gider farklarına ve İBRA’ya ilişkin maddelerle birlikte görüşüp oylanarak karara bağlanır.

Seçilecek kişilerin alanında uzman, saygın, dürüst, nitelikli ve iyi donanımlı olması raporun kıymeti ve fayda üretmesi için çok önemlidir.

Seçilecek kişinin mutlaka kooperatif ortağı olmasına gerek yoktur.

- Yetki ve Görevleri Nelerdir?

HESAP TETKİK KOMİSYONU, Ortakların takdiri ve oylama sonucu verdikleri kararla seçilip atandıktan sonra görev üstlendikleri konularla ilgili olarak;

- Doğrudan Kooperatif Genel Kuruluna bağlı olarak çalışır,

- Genel kurul kararında belirlenen makul sürede araştırmalarını tamamlayıp raporunu sunmak zorundadır,

- Yasal bir yetkiyi kullanarak yapacakları inceleme ve araştırma sonucunda düzenleyecekleri rapor hukuksal değere sahiptir,

- İlgili hesap dönemlerinde yetkili ve görevli yönetici ve denetçilerin ortak içi ve ortak dışı tüm faaliyetlerini, idari-hukuki-teknik-mali açıdan bütün işlem ve icraatlarını inceleme, araştırma ve denetleme yetkisine sahiptir,

- Ticari sır mahiyetinde olsun-olmasın yükleniciyle, 3ncü kişilerle, resmi kurumlarla, danışmanlarıyla yapılan bütün yazışma ve işlem kayıtlarını, yani kooperatifin iç dış bütün kayıt, evrak, doküman ve belgelerine erişim ve inceleme yetkisine sahiptir,

- AKÇALI’nın ticari defter ve kayıtlarına, (inşaat sözleşme ve ek sözleşmeleri, inşaatın yapım sürecindeki yazışma ve tespitler, teknik ve hukuki denetim raporları, karşılıklı ihbar, ihtar ve protestolar, dava ve icra takip dosyaları, eposta gönderileri ve benzeri) ortak içi ve ortak dışı tüm yazı ve yazışmalarına, muhasebe-kasa ve banka kayıtlarına, bilgisayar ve benzeri elektronik veri depolarına ulaşabilir,

- Komisyonun talebi halinde YÖNETİM veya DENETİM veya çalışanları istenilen tüm evrak, belge ve elektronik verileri eksiksiz ve içeriğini çarpıtmadan komisyona sunmak zorundadır,

- İnceleme ve araştırmaları sırasında YÖNETİM ve DENETİM KURULU’na, kooperatif çalışanlarına ve kooperatifin danışmanlık hizmeti aldığı kişi ve kurumlara başvurarak istediği soruları yöneltebilir, varsa şikayet ve iddiaları da değerlendirip ciddi bulduğu konuların üzerinde durabilir,

- İnşaat Sözleşmesi ve Yasa kapsamında arsa sahibi AKÇALI Yönetimine ve Teknik Danışmanlığını yürüten denetim görevlilerine tanınan hak ve yetkileri kullanarak, yürüyen inşaat işlerini, imalatları, malzeme ve işçilikleri, şantiye sahasında hazır bulunan işçi ve taşeron ekiplerini, iş makine ve ekipmanlarını inceleyip denetleyebilir,

- Gerek görürse (yetki kapsamı ve görev tanımı doğrultusunda) uzmanlık gerektiren (hukuk, muhasebe, inşaat vs gibi yeterli uzmanlığa sahip olmadığı) konularda mahkeme kanalıyla veya doğrudan keşif ve bilirkişi incelemesi yaptırabilir, kimin ne kadar kusurlu olduğuna, yapılan yapılmayan işlere, kooperatif sermayesinin korunup korunmadığına, muhasebe tekniğine, ayıplı ve/veya şaibeli işlere dair BİLİRKİŞİ RAPORU veya UZMAN GÖRÜŞÜ alabilir,

- İnceleme ve araştırma sonuçlarına göre çalışma raporlarında ve bilançolarda açıklanan sayılar verileri, idari-teknik-hukuksal iş ve işlem bilgilerinin gerçekte kooperatifin hukuki ve fiili durumuyla ne kadar örtüştüğünü kıyaslar,

- İnceleme, araştırma sonucunda ulaştığı tespit ve değerlendirmeler ışığında; yönetim ve denetimin özen ve sadakat yükümüne, bilgi ve hesap verme sorumluluğuna aykırı ve kusurlu işleri olduğu kanısına varırsa buna ilişkin ayrıntılı ve gerekçeli tespit ve değerlendirmelerini, eleştiri ve tavsiyelerini, zarar ziyan hesaplarını, yapılması gereken işleri, alınması gereken tedbirleri içerir görüş ve kanaatlerini (ticari sırları ve hassas bilgileri saklayarak) kooperatif ortaklarının anlayacağı nitelikte (bilim ve fenne, verilen göreve uygun, denetime elverişli açık ve anlaşılır) bir rapor haline getirip kooperatif ortaklarına ulaşmasını sağlar,

Ve üstlendiği görev böylece son bulur.